Ngân sách hạn chế, tiêu xài tinh tế: Bí quyết quản lý tài chính thông minh dành cho sinh viên UEH

14 tháng 12 năm 2024

Bạn có từng thức dậy vào cuối tháng và tự hỏi số tiền trong tài khoản của mình đã bay đi đâu hết không? Trong thời đại số, khi mọi giao dịch chỉ cần một cú chạm nhẹ, việc tiền vào nhanh nhưng “bay” còn nhanh hơn đã trở thành mối bận tâm của nhiều người. Đây cũng là lúc nhiều người nhận ra tầm quan trọng của việc quản lý tài chính cá nhân. Trong bài viết này, DSA sẽ cung cấp cho bạn một số thông tin hữu ích về vấn đề này, cũng như đề xuất một số phương pháp quản lý đồng tiền hiệu quả. Hãy cùng bắt đầu nhé!

Quản lý tài chính cá nhân là gì?

Theo CFI, quản lý tài chính cá nhân (Personal Finance Management) đề cập đến quá trình lập kế hoạch và kiểm soát các hoạt động tài chính cá nhân như tạo ra thu nhập, chi tiêu, tiết kiệm, đầu tư và bảo vệ tài sản. Bao gồm nhiều khía cạnh khác nhau như xây dựng ngân sách, quản lý tiền trong tài khoản ngân hàng, bảo hiểm, đầu tư và lập kế hoạch nghỉ hưu (Boyle, 2024). Mục tiêu cuối cùng của quản lý tài chính là giúp cá nhân đạt được mục tiêu tài chính, trong khi vẫn duy trì sự ổn định và an toàn của các khoản tài chính.

Quản lý tài chính cá nhân là quá trình lập kế hoạch và kiểm soát các hoạt động tài chính của bản thân (Nguồn ảnh: CafeF)

Đối với sinh viên, việc quản lý tài chính cá nhân một cách thành thạo và hiệu quả có thể mang lại nhiều lợi ích ý nghĩa:

Xây dựng nền tảng về kiến thức tài chính: Hiểu về quản lý tài chính có thể trang bị cho sinh viên các kỹ năng cần thiết để quản lý các dòng tiền hiệu quả. Điều này bao gồm lập ngân sách cho các khoản chi tiêu hàng ngày, hiểu về tín dụng và tiết kiệm cho các mục tiêu trong tương lai.

Xây dựng thói quen tiết kiệm: Quản lý tài chính sớm khuyến khích sinh viên phát triển thói quen tiết kiệm. Việc lập quỹ khẩn cấp có thể cung cấp lưới an toàn cho các khoản chi tiêu bất ngờ, giảm khả năng rơi vào cảnh nợ nần trong các trường hợp khẩn cấp về tài chính.

Nhận thức về đầu tư: Hiểu biết về tài chính cá nhân cho phép sinh viên khám phá các cơ hội đầu tư ngay từ đầu. Kiến thức này có thể dẫn đến tăng trưởng tài chính dài hạn tốt hơn khi họ học cách phân biệt giữa các lựa chọn đầu tư khác nhau và các rủi ro liên quan của chúng.

Đặt mục tiêu: Quản lý tài chính cá nhân giúp sinh viên đặt ra và đạt được các mục tiêu tài chính - cho dù là tiết kiệm du học hay lập kế hoạch cho các chi phí sau khi tốt nghiệp. Bằng cách đặt ra các mục tiêu và mốc thời gian tài chính rõ ràng, sinh viên có thể tạo ra các kế hoạch khả thi để hướng dẫn các quyết định chi tiêu và tiết kiệm của mình.

Độc lập về tài chính: Phát triển các kỹ năng tài chính cá nhân vững chắc thúc đẩy sự độc lập khi sinh viên chuyển sang tuổi trưởng thành. Có hiểu biết về tài chính giúp họ chuẩn bị cho những thách thức trong thế giới thực, chẳng hạn như quản lý hóa đơn, hiểu biết về thuế và lập kế hoạch nghỉ hưu.

Vì sao ví tiền vẫn lao đao?

Mặc dù ý thức được tầm quan trọng của việc quản lý tài chính, nhiều bạn trẻ vẫn gặp khó khăn trong việc kiểm soát chi tiêu, khiến ví tiền thường xuyên rơi vào tình trạng “cạn kiệt” vào cuối tháng. Theo một cuộc khảo sát nhỏ trên địa bàn Hà Nội, trên 80% số người được khảo sát không biết tài chính cá nhân là gì, trên 90% số người được khảo sát không nắm rõ được các khoản chi tiêu của mình trong tháng vừa qua. Như vậy, nhìn chung, người dân Việt Nam vẫn chưa thực sự chú trọng đến việc quản lý tài chính cá nhân. Mặc dù họ có những khoản tiết kiệm và đầu tư nhất định, nhưng vẫn thiếu một kế hoạch chi tiêu tiết kiệm cụ thể và chưa xác định rõ mức độ rủi ro phù hợp trong các hoạt động đầu tư của mình.

Sai lầm trong quản lý tài chính có thể khiến ví tiền “dễ cháy” (Nguồn: VnExpress)

Quay trở lại, người trẻ chúng ta hiện nay thường gặp một số lỗi trong quản lý tài chính cá nhân, dẫn đến những hệ lụy nghiêm trọng cho tương lai tài chính của chính mình. Một trong những lỗi phổ biến nhất là thiếu kế hoạch tài chính. Nhiều bạn trẻ không có thói quen lập ngân sách, dẫn đến việc chi tiêu không kiểm soát và thường xuyên rơi vào tình trạng "tiêu trước, nghĩ sau". Họ dễ dàng bị cuốn vào cơn sốt mua sắm và các khoản chi tiêu không cần thiết, mà không nghĩ đến việc tiết kiệm cho tương lai hoặc các mục tiêu dài hạn.

Bên cạnh đó, vay mượn một cách vô tội vạ cũng là một vấn đề lớn. Sự dễ dàng trong việc tiếp cận công nghệ, đơn cử như thẻ tín dụng trực tuyến, hay các ứng dụng cho vay, có thể khiến nhiều người trẻ rơi vào "bẫy nợ", nếu họ vay tiền để tiêu dùng mà không có kế hoạch trả nợ rõ ràng. Theo một khảo sát từ Công ty cổ phần Tư vấn đầu tư và Quản lý tài sản FIDT, tỷ lệ người trẻ nợ tín dụng (89%) cao hơn so với các nhóm tuổi khác. Đây là một tín hiệu cảnh báo chúng ta cần quan tâm hơn về việc kiểm soát nợ, nắm rõ các thông tin về các loại phí, lãi suất,.. để không bị rơi vào tình huống khó khăn về tài chính.

Một sai lầm khác nên được kể đến là không có quỹ dự phòng. Một số bạn trẻ chưa chuẩn bị cho những tình huống khẩn cấp như mất việc làm hay chi phí y tế, dẫn đến việc phải vay mượn hoặc chịu áp lực tài chính nặng nề khi gặp khủng hoảng. Việc không có quỹ dự phòng có thể khiến họ rơi vào tình trạng khó khăn tài chính nghiêm trọng.

Các trụ cột trong quản lý tài chính cá nhân

Để quản lý tài chính cá nhân một cách hiệu quả, chúng ta cần hiểu về các hoạt động trong công tác quản lý. Nhìn chung, đây là một quá trình phức tạp, bao gồm nhiều hoạt động với các mục tiêu khác nhau. Các hoạt động này được nhóm vào 3 trụ cột chính là “Kiếm tiền”, “Quản lý tiền”, và “Bảo vệ tiền”.

“Kiếm tiền” là nền tảng của tài chính cá nhân, tập trung vào việc tạo ra thu nhập thông qua nhiều con đường khác nhau, chẳng hạn như làm việc, kinh doanh và đầu tư.

“Quản lý tiền” nhấn mạnh vào tầm quan trọng của việc thiết lập ngân sách, quản lý thu nhập và chi tiêu một cách khôn ngoan nhằm đảm bảo các nguồn lực tài chính được phân bổ hiệu quả. Điều này giúp theo dõi tiền đi đâu, xác định các vấn đề cần cải thiện, từ đó có thể đề xuất giải pháp hợp lý.

“Bảo vệ tiền” bao gồm bảo vệ tài sản khỏi rủi ro thông qua bảo hiểm, bảo vệ danh tính và chuẩn bị cho tình huống khẩn cấp. Bảo hiểm là hình thức bảo vệ tài sản thông qua việc mua các hợp đồng bảo hiểm phù hợp (sức khỏe, ô tô, nhà ở) để trang trải các khoản tổn thất tiềm ẩn, theo MyMoney. Bên cạnh đó, bảo vệ danh tính yêu cầu sinh viên cảnh giác về thông tin cá nhân để ngăn ngừa trộm cắp danh tính và lừa đảo tài chính. Việc này bao gồm sử dụng mật khẩu mạnh, theo dõi sao kê ngân hàng để phát hiện các giao dịch không chính chủ, thận trọng khi chia sẻ thông tin cá nhân trực tuyến và luôn cập nhật thông tin về các vụ lừa đảo để phòng tránh.

Tiền đến tiền đi, cần phải nghĩ suy

Trước khi tìm hiểu đến các vấn đề phức tạp khác như tín dụng, bảo hiểm, hay đầu tư, cách đơn giản nhất mà sinh viên có thể bắt đầu ngay chính là quản lý chi tiêu một cách hợp lý. Bài viết này giới thiệu đến các bạn hai phương pháp quản lý dòng tiền hiệu quả và được sử dụng phổ biến trên thế giới:

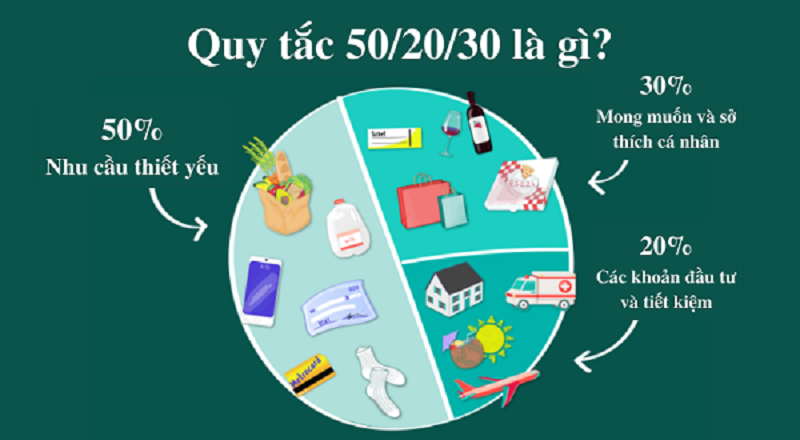

Quy tắc ngân sách 50/20/30: là một chiến lược lập ngân sách được thiết kế để giúp các cá nhân quản lý tài chính của mình bằng cách phân loại thu nhập sau thuế thành ba lĩnh vực chính:

50% cho nhu cầu: bao gồm các chi phí bắt buộc hàng tháng như tiền thuê nhà, thực phẩm, hóa đơn tiện ích và chi phí đi lại.

20% cho tiết kiệm: bao gồm các khoản đóng góp vào quỹ khẩn cấp, tài khoản hưu trí hoặc các phương tiện đầu tư khác.

30% cho mong muốn: chi tiêu tùy ý cho các mặt hàng không thiết yếu giúp nâng cao chất lượng cuộc sống, chẳng hạn như ăn uống bên ngoài, giải trí, du lịch và sở thích.

Quy tắc quản lý 50/20/30 (Nguồn: Timo)

Quy tắc này được Cựu Thượng nghị sĩ Elizabeth Warren phổ biến trong cuốn sách “All Your Worth: The Ultimate Lifetime Money Plan” (tạm dịch: Kế hoạch kiếm tiền trọn đời tối ưu) vào năm 2005. Quy tắc 50/20/30 giúp chúng ta quản lý các khoản chi để đáp ứng việc duy trì cuộc sống hàng ngày, tạo ra sự ổn định tài chính trong tương lai mà vẫn đảm bảo rằng người dùng vẫn có thể tận hưởng cuộc sống mà không phải hy sinh quá nhiều. Tuy nhiên, chúng ta vẫn có thể thay đổi tỉ lệ phần trăm các danh mục để phù hợp với nhu cầu của bản thân. Một số lựa chọn thay thế có thể kể đến như 70/20/10, 60/30/10, 80/20, 60/40, 30/30/40,...

Phương pháp “Kakeibo”: là một phương pháp lập ngân sách của Nhật Bản, được phát triển vào năm 1904 bởi Hani Motoko, nữ nhà báo đầu tiên của Nhật Bản. Các bước tích lũy tiền hiệu quả với Kakeibo bao gồm:

Bước 1: Tính tổng thu nhập bằng cách cộng tất cả các khoản thu trong tháng, bao gồm tiền lương, tiền lãi suất đầu tư, tiền tiết kiệm đáo hạn,...

Bước 2: Tính tổng các khoản chi cố định như tiền nhà, tiền điện nước, Internet,... Lấy số tiền tổng ở bước 1 trừ đi số tiền này để có được “khoản tiền nhàn rỗi”

Bước 3: Từ khoản tiền nhàn rỗi, bạn hãy trích ra một khoản để tiết kiệm hoặc đầu tư tùy vào khả năng và mục tiêu của mình.

Bước 4: Sau 3 bước trên, bạn có thể sử dụng số tiền còn lại để chi tiêu cho các nhu cầu thiết yếu, nhu cầu không thiết yếu, giải trí, và phát sinh.

Bước 5: Tính tổng chi tiêu vào cuối tháng, từ đó đánh giá và điều chỉnh nếu cần thiết

Phương pháp Kakeibo khác với các phương pháp còn lại ở chỗ nó yêu cầu bạn ghi chép chi tiết thông tin tài chính vào sổ tay, thay vì các ứng dụng hiện đại. Bằng cách ghi chép thủ công, chúng ta sẽ trở nên lưu tâm hơn mỗi lần chi tiền, có thêm thời gian để cân nhắc, đánh giá và thay đổi thói quen chi tiêu sao cho phù hợp với điều kiện của mình.

Nhìn chung, quản lý tài chính cá nhân không đơn thuần là một kỹ năng - nó là nghệ thuật cân bằng giữa hiện tại và tương lai, giữa chi tiêu và tích lũy, giữa ước mơ và thực tế. Đó là chiếc la bàn giúp chúng ta định hướng trong hành trình làm chủ đồng tiền. Hãy bắt đầu ngay hôm nay để xây dựng một tương lai tài chính vững chắc nhé!

Tin, ảnh: Ban Chăm sóc người học UEH

Chia sẻ